L'andamento delle vendite nei mercati

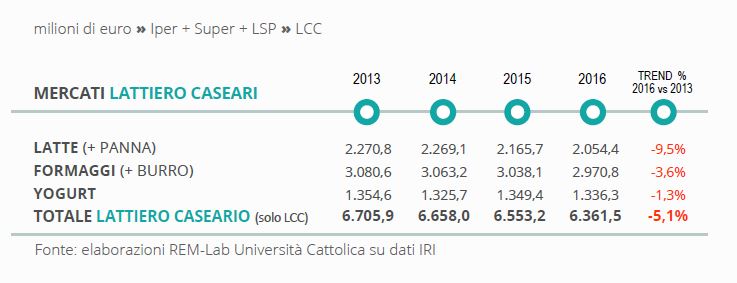

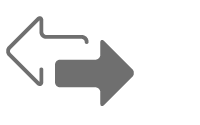

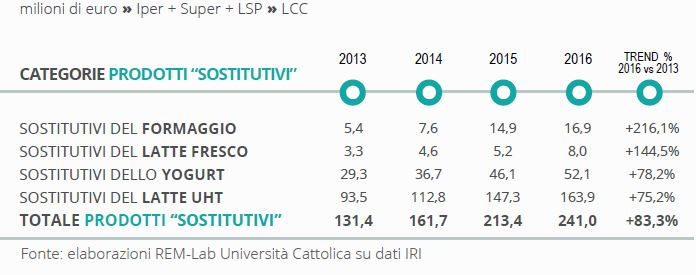

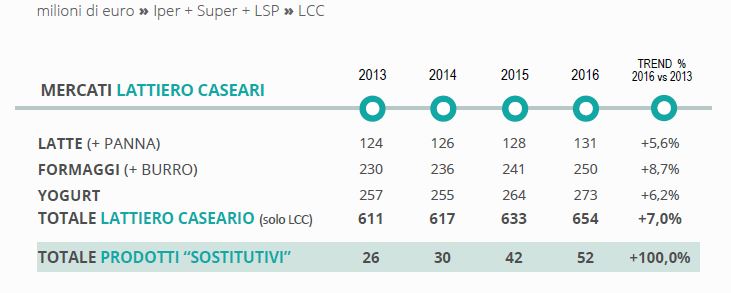

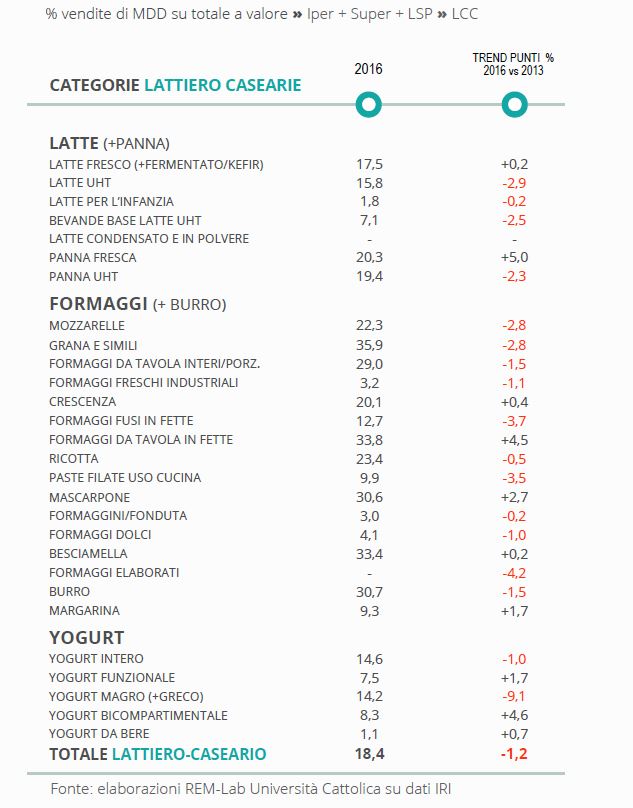

La dimensione del giro d’affari del settore dei prodotti Lattiero-Caseari nella Distribuzione Moderna ammonta ad oltre 6,3 miliardi di euro. Negli ultimi quattro anni (2013-2016), tuttavia, si è registrato un trend di contrazione delle ven-dite pari al -5,1%. In particolare, il mercato che ha registrato il calo più consistente è risultato quello del Latte (-9,5%), seguito da quello dei Formaggi (-3,6%) e dello Yogurt (-1,3%). Questo andamento appare condizionato da un lato da una situazione di “maturità” strutturale dei consumi lattiero-caseari più tradizionali, e dall’altro dalla diffusione di nuovi stili di consumo sempre più influenzati dalle problematiche del “salutismo” e delle “intolleranze” alimentari che spingono i consumatori a privilegiare prodotti “sostitutivi”.