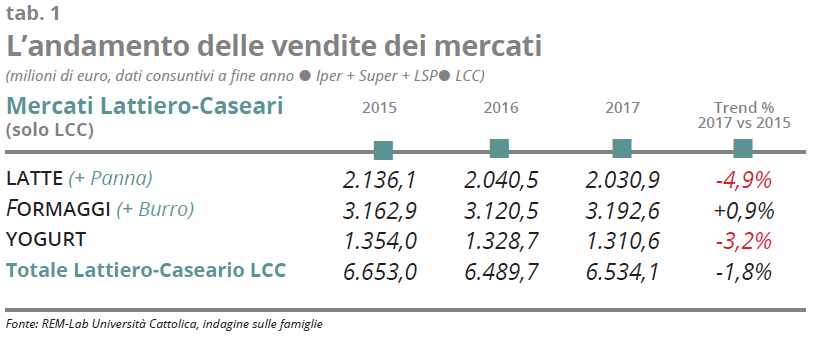

L’andamento delle vendite dei mercati

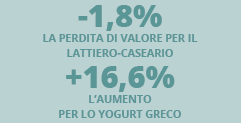

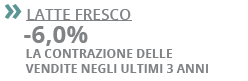

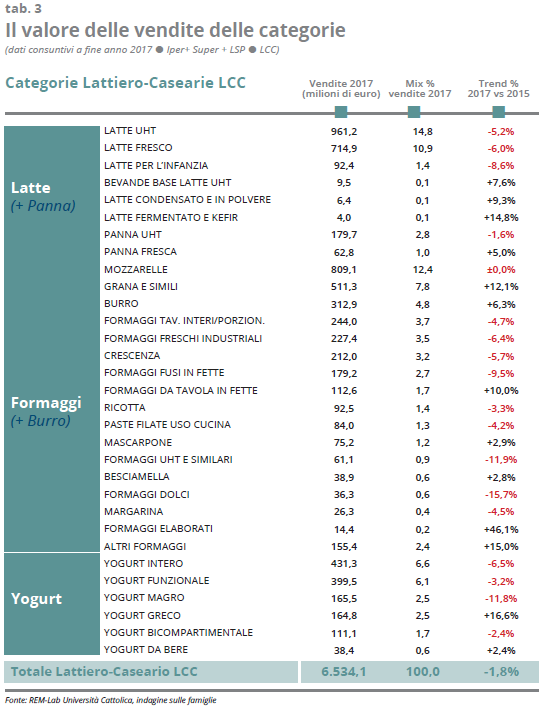

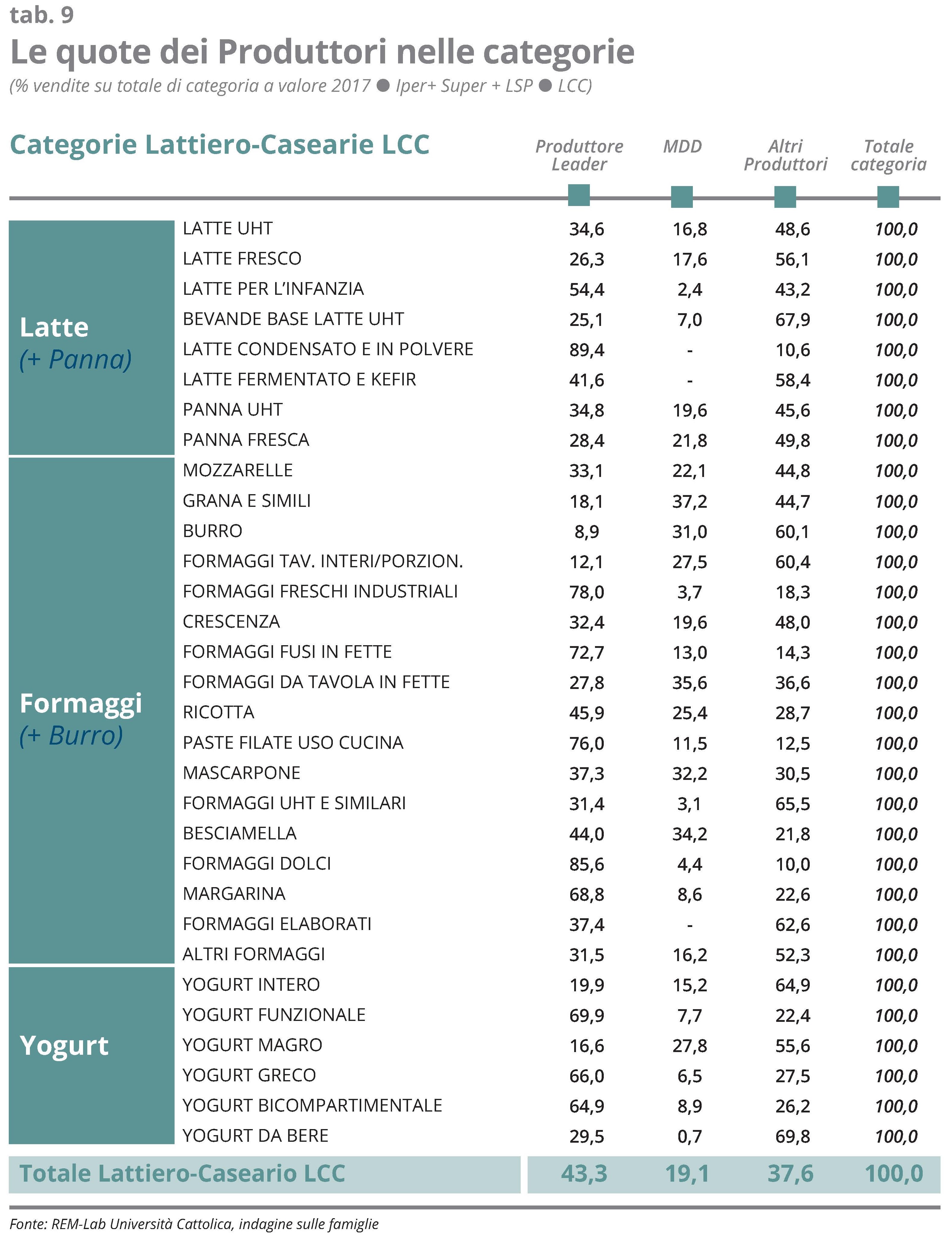

La dimensione del giro d’affari del settore dei prodotti Lattiero-Caseari nella Distribuzione Moderna ammonta ad oltre 6,5 miliardi di euro. Negli ultimi tre anni (2015-2017) si è registrato un trend complessivo di contrazione delle vendite pari al -1,8%. Tuttavia, l’ultimo anno (2017) ha segnato una leggera inversione di tendenza, soprattutto per quanto riguarda il comparto dei Formaggi, le cui vendite sono aumentate di circa 70 milioni di euro rispetto al 2016. Prosegue, invece, anche se a ritmi più contenuti rispetto al recente passato, la contrazione dimensionale dei mercati del Latte (-10 milioni di euro anche nell’ultimo anno), e dello Yogurt (-18 milioni di euro). Si tratta degli effetti della crescente diffusione di stili di consumo condizionati dalle diverse forme di intolleranza al lattosio e, più in generale, sempre più orientati al “salutismo”.